Анализ сегмента платного ТВ Украины

По состоянию на начало 2020 года количество абонентов платного телевидения в Украине продолжает сокращаться, что укладывается в общемировой тренд на корд-каттинг. Учредитель и директор независимого рейтингового агентства BigData UA Сергей Бойко проанализировал текущее состояние отрасли и представил два сценария ее развития — пессимистичный и оптимистичный.

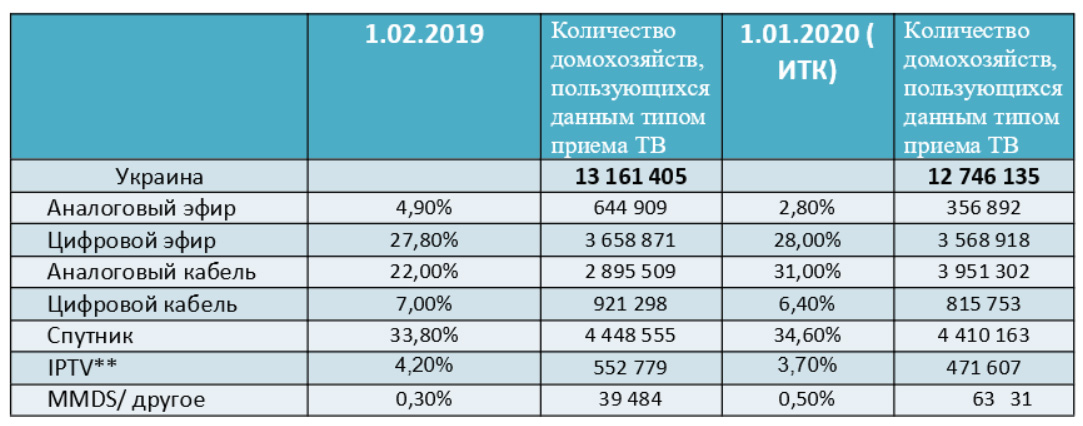

Общее количество телевизионных домохозяйств

На начало 2020 года в Украине по оценке Индустриального телевизионного комитета (ИТК) насчитывается 14,25 млн домохозяйств1, из которых имеют возможность смотреть телевидение — около 12,75 млн домохозяйств1. Таким образом, процент так называемых "телевизионных домохозяйств" продолжает сокращаться — их количество уменьшилось более чем на 300 тысяч (!) по сравнению с показателями января 2019 года. Тренд на снижение количества ТВ-домохозяйств соответствует общемировой тенденции и в Западной Европе. Это значит, что все больше и больше домохозяйств подключаются через интернет к стриминговым платформам и VoD-сервисам, причем не обязательно на телевизионных экранах.

Кроме снижения количества ТВ-домохозяйств, следует отметить, что тренд сокращения абонентской базы традиционных платформ платного ТВ — кабельного телевидения в первую очередь — так называемый "cord-cutting", продолжающийся в мире уже более 7 лет, в Украине стал заметен только последние три года, однако следует отметить что такие абоненты как правило просто меняют технологию получения услуг платного телевидения, а не отказываются от PayTV услуг.

Распределение домохозяйств между технологическими платформами, с помощью которых 12,75 млн домохозяйств получают телевизионный сигнал на январь 2020 года, остается практически неизменным по сравнению с 2019 годом. Обусловлено это тем, что окончательный отказ от эфирного аналогового сигнала в областях, граничащих с Российской Федерацией или неподконтрольными Украине территориями, перенесен на середину (или, скорее всего, на конец) 2020 года, а кодировка сигнала ведущих украинских телеканалов на спутнике должна была состояться 20 января (по факту состоялась в начале февраля 2020 года).

1 — Без учета территории Автономной республики Крым, а так же отдельных районов Донецкой и Луганской областей

в зоне проведения ОСС

**Данные ИТКСостояние рынка платного телевидения Украины на конец 2019 года

На протяжении 2019 года произошел незначительный рост числа домохозяйств-абонентов платного ТВ. Из общего количества телевизионных домохозяйств (12,75 млн) количество тех, кто смотрит телевизионные каналы при помощи услуг провайдеров платного телевидения в Украине, составило около 5 млн абонентов. Эксперты компании BigData UA оценивают рынок платного телевидения в 4,99 млн абонентов на начало 2020 года. Таким образом, объем рынка в натуральном выражении вырос на 20 тысяч абонентов прежде всего за счет существенного роста подписчиков IPTV и OTT-сервисов. Благодаря снижению количества телевизионных домохозяйств и увеличения количества пользователей платного телевидения, уровень проникновения платного ТВ в процентном выражении на начало 2020 года вырос и составил 39% (годом ранее этот показатель был равен 36%).

Данные компании BigData UA

Распределение предпочтений абонентов между платформами платного телевидения за 2019 год осталось неизменным: по прежнему пока самой популярной платформой является кабельное телевидение, при этом "цифровой кабель" продемонстрировал прирост абонентов, а "аналоговый" — существенное сокращение абонбазы.

На втором месте по популярности закрепилось интерактивное интернет-телевидение (IPTV и OTT), которое, как мы и прогнозировали в 2018 году, продемонстрировало самый большой темп прироста.

На третьем месте остается спутниковое платное телевидение.

Если говорить о крупнейших игроках в каждом из указанных выше сегментов платного ТВ, то никаких изменений за 2019 год не наблюдалось. Аналитики BigData UA оценивают сегмент кабельного телевидения (КТВ) в Украине в 3,8 млн абонентов как аналогового, так и цифрового вещания.

Крупнейшими игроками кабельного телевидения в Украине являются группа компаний "ВОЛЯ" (ООО "Воля-кабель"), группа компаний Triolan, группа компаний Lanet, группа компаний "Общегородская Мультимедийная Сеть" (куда входят компании "Черное море", "Сана+" и другие, г. Одесса), TeNet (г. Одесса), группа компаний "Житомирские телеинформационные сети" (г. Житомир), группа компаний "Основа" (г. Чергнигов), группа компаний "Еверест" (входят компании "Кармель" и другие, г. Винница), группа компаний "Альтаир" (в которою входят 7 провайдеров Кривого Рога) и дуругие компании.

Сегмент интернет-телевидения (IPTV и OTT) аналитики BigData UA оценивают в 1 млн абонентов, что выше, чем прогнозировалось годом ранее. Среди крупнейших платформ следует назвать следующие: Digital Screens (торговая марка OLL.TV, входит в "Медиа Группу Украина", аффилированную с "Укртелекомом", Vega), ООО "Воля-кабель" (ТМ "ВОЛЯ"), MEGOGO, Lanet , "Киевстар" (провайдером сервиса ОТТ выступает "Вижн ТВ" (ТМ Viasat), входит в медиагруппу "1+1"), "Диван ТВ", "Платформа" (торговая марка youtv), "Тринити" (торговая марка "SWEET TV") и целый ряд компаний поменьше.

Количество абонентов спутниковых платформ эксперты BigData UA оценивают в 0,19 млн абонентов на конец 2019 года (речь о легально действующих платформах). Крупнейшими игроками на рынке спутникового телевидения являются компании "Вижн ТВ" ("Viasat Украина") и XTRA TV ( входящаяяя в "Медиа Группу Украина"). Кроме того, о своих планах в 2020 году выйти на рынок платного спутникового ТВ Украины заявила французская группа Vivendi.

Общий объем рынка в денежном выражении

По оценкам аналитиков BigData UA, годовой объем рынка услуг платного телевидения Украины в денежном выражении по итогам 2019 года составил 3,7 млрд гривен ($134 млн) без НДС, то есть вырос на 0,7 млрд гривен (или 22%) по сравнению с 2018 годом.

Средний уровень дохода с одного подписчика платного телевидения (ARPU без НДС) в Украине также вырос, и на конец 2019 года составил 61 гривну ($2,21) без НДС (средний доход в 2018 году — около 49 гривен без НДС). Но несмотря на это и на снижение курса иностранной валюты, ARPU в Украине по прежнему является наименьшим среди ближайших стран-соседей.

Прогноз развития рынка платного телевидения Украины

Как упоминалось ранее, уровень проникновения платного телевидения в Украине на начало 2020 года вырос и составляет 39% от общего количества телевизионных домохозяйств, но этот показатель по прежнему ниже, чем в близлежащих странах. Средний показатель проникновения Pay TV западных соседей Украины составляет уже 52%, следовательно можно предположить, что проникновение платного ТВ на протяжении последующих 5 лет в Украине будет продолжать расти, конечно же с учетом факторов влияющих на темпы роста.

Факторы, влияющие на развитие рынка платного ТВ в Украине:

— Кодировка сигнала на спутнике ведущими украинскими медиагруппами в январе-феврале 2020 года снизит возможности получать бесплатно доступ к популярным украинским телеканалам для большого количества так называемых "спутниковых домохозяйств" (около 4,4 млн), что заставит их принять решение о переходе на ту или иную платформу платного телевидения или на Т2;

— Возможное формирование провайдером эфирной цифровой платформы в 2021 году платных кодированных телеканалов, которые будут распространяться в цифровом эфире и продаваться за плату. В конце 2020 года заканчивается срок лицензии "Зеонбуд", следовательно должен быть проведен новый конкурс, в условиях которого должна быть прописана возможность кодировки сигнала DVB-T2 и формирования платного пакета ТВ в цифровом эфире.

Прогноз развития рынка платного ТВ 2020-2023

Пессимистичный сценарий

В случае, если не будет отключен аналоговый эфир летом 2020 года, кроме того провайдер цифровой эфирной платформы в 2020-2021 году не сформирует (либо ему не дадут это сделать) платный кодированный пакет из коммерческих украинских телеканалов, присутствующих у него на платформе, это окажет отрицательное влияние на рынок платного телевидения Украины.

Рынок платного телевидения до 2023 года все равно вырастет в натуральных показателях до 5,3 млн абонентов, подключенных к различным платформам платного телевидения, однако этот рост будет обеспечен за счет естественного прироста абонбазы спутникового ТВ и OTT, а темпы таких изменений будут очень незначительными, особенно после 2021 года.

Проникновение кабельного платного телевидения в течении 4 лет упадет до показателя 25% от общего количества телевизионных домохозяйств, что соответствует показателю тридцатилетней давности для европейских стран.

Объем рынка платного телевидения в денежном выражении продолжит меняться в сторону увеличения, но темпы таких изменений существенно сократятся: ARPU в 2020 году продолжит расти за счет увеличения цен на услуги платного телевидения. Прогноз аналитиков BigData UA по ARPU в 2020 году — 70 гривен ($2,54) без НДС, однако объем рынка платного телевидения Украины за 2020 год составит в денежном выражении не более 4,1 млрд гривен ($148 млн) в год без НДС, то есть прирост составит 11% по отношению к 2019 году.

К концу 2023 года показатель среднемесячного дохода с одного абонента платного телевидения составит 95 гривен ($3,45) без НДС.

При развитии по пессимистичному сценарию объем рынка платного телевидения Украины в денежном выражении продолжит расти на протяжении последующих 4 лет начиная с 2020 года и достигнет 5,76 млрд ($208 млн) гривен доходов без НДС по итогам 2023 года, то есть вырастет на 56% к уровню 2019 года.

Оптимистичный сценарий

В 2020 году объем рынка платного телевидения Украины (после кодировки сигналов отечественных телеканалов на спутнике) составит в натуральном выражении 5,2 млн абонентов.

В среднесрочной перспективе (на конец 2023 года) рынок платного телевидения вырастет в натуральных показателях до 6,8 млн абонентов, подключенных к различным платформам платного телевидения, и этот прирост существенным образом будет обеспечен появлением такой категории платного телевидения, как эфирное цифровое (Т2) с 2021 года.

Проникновение платного телевидения в течении 4 лет достигнет показателя 52% от общего количества телевизионных домохозяйств, что соответствует текущему показателю проникновения для для соседних европейских стран.

Объем рынка платного телевидения в денежном выражении будет увеличиваться не только за счет роста абонентской базы. ARPU продолжит расти за счет увеличения цен на услуги платного телевидения, и по прогнозу аналитиков BigData UA объем рынка платного телевидения Украины за 2020 год составит в денежном выражении не менее 4,3 млрд ($156 млн) гривен в год без НДС, то есть прирост составит 16% по отношению к 2019 году.

К концу 2023 года показатель среднемесячного дохода с одного абонента платного телевидения составит 104 гривны ($3,77) без НДС.

При развитии по оптимистичному сценарию объем рынка платного телевидения Украины в денежном выражении вырастет на протяжении последующих 4 лет, начиная с 2020 года, и достигнет годового объема в 7,8 млрд гривен ($283 млн) без НДС по итогам 2023 года, то есть вырастет на 114% к 2019 году.

По какому сценарию развиваются в 2020 году события на рынке платного телевидения в Украине, читайте в следующем материале.

Темы:

Об авторе

директор и учредитель независимого рейтингового агентства BigData UA

BigData UA (http://www.bigdataua.com/ru/company) — первая в Украине компания, продукты которой основаны на современных цифровых технологиях, специализирующаяся на измерении поведения смотрени

добавить комментарий

Все права на материалы и новости, опубликованные на сайте , охраняются в соответствии с законодательством. Допускается цитирование без согласования с редакцией не более трети от объема оригинального материала, с обязательной прямой гиперссылкой. ©2005-2020 «Кабельщик»